技术产能双线突破:华为第一背后的底层逻辑复盘

2019年的某个深夜,我盯着Mate30的拆机图,第一次真正理解什么叫“技术即命脉”。彼时华为芯片供应刚刚收紧,没人能预料到七年后,这家企业会以1390万台出货量、20%市场份额的姿态重新站上中国智能手机市场的王座。

复盘起点:麒麟产能松绑的蝴蝶效应

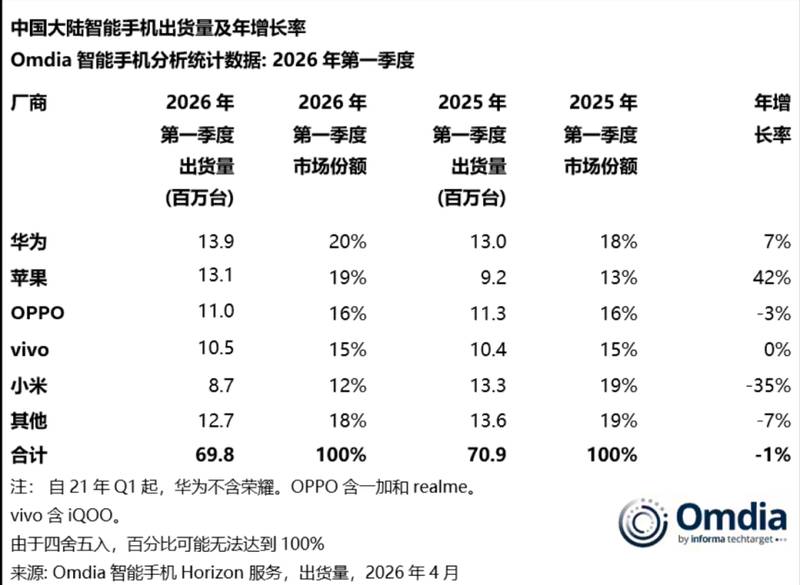

根据Omdia最新发布的2026年Q1报告,华为本季度出货量达到1390万台,同比增长7%。这份成绩单的关键变量并非某款爆品,而是麒麟9030系列产能的彻底释放。2026年春节后,该系列良率大幅提升,直接导致Mate80系列从“抢购”模式切换为“现货”模式。仅Mate80单系列就贡献了508万台出货量,成为本季度最具杀伤力的单品。

这个数据印证了一个我一直坚信的判断:手机市场的竞争本质上是供应链能力的竞争。当麒麟芯片产能充足时,华为的产品定义能力、定价策略、渠道布局才能真正发挥作用。反观那些芯片受制的年份,即便产品力再强,也只能眼睁睁看着市场份额被蚕食。

技术矩阵:红枫影像系统与鸿蒙6.1的协同价值

华为的技术布局从来不是单点突破,而是体系化协同。Pura90系列定档4月20日,搭载2亿像素潜望长焦镜头,配合红枫影像系统,在硬件层面完成了从“参数领先”到“体验领先”的跃迁。更关键的是,鸿蒙6.1作为软硬件协同的底层支柱,使得华为在高端市场拥有安卓阵营难以复制的差异化竞争力。

Omdia首席分析师侯林指出,华为和苹果在一季度并未进行大规模涨价策略,而是将成本上升视为扩展市场份额的契机。这个判断精准点明了当前竞争的本质:在存储芯片涨价的大背景下,“不涨价”本身就是最有效的市场武器。因为当所有安卓厂商都在成本压力下被迫提价时,华为和苹果的选择直接击中了消费者的核心痛点——市场教育已经完成,用户对“性价比”的定义正在被重新改写。

格局定调:Top6厂商的94%市场份额图谱

报告数据揭示了一个残酷的事实:TOP6厂商合计占据94%的市场份额,头部集中度达到历史新高。华为20%、苹果19%、OPPO16%、vivo15%、小米12%——这份榜单的每一分位次背后,都是技术路线、产品策略、供应链能力的系统性较量。

增速分化更具参考价值:华为+7%、苹果+42%、OPPO-3%、vivo持平、小米-35%。苹果42%的同比增长最为抢眼,1310万台出货量距离华为仅差80万台。更重要的是,苹果iPhone17系列需求持续旺盛,以旧换新政策在亚太市场持续拉新,而其对DRAM和NAND的采购采取长协锁定策略,使得存储涨价对苹果的冲击被大幅缓冲。

战略分野:主动收缩与防御性增长

小米870万台出货量、暴跌35%的数据背后,隐藏着一个被低估的战略决策:主动砍掉大量低利润入门机型。Omdia报告分析指出,小米在存储涨价的紧张阶段优先保障现金流和盈利,而非盲目冲高出货量。这个选择的结果是,市场份额从上季度的19%骤降至12%,但总出货量6980万台仅同比微降1%。

存储芯片成本占比从2020年的约8%升至15%以上,入门机的利润直接被吃掉。面对这一结构性变化,小米的应对策略是:要么涨价丢份额,要么硬扛亏利润,要么主动收缩。选择第三条路需要魄力,更需要对自身产品线的精准判断——把资源集中到能走量又有利润的价位段,这个策略在短期看是“失血”,在中期看是“止血”,在长期看是“蓄力”。

方法提炼:技术极客视角下的市场预测框架

综合以上分析,我提炼出三个关键判断维度,供技术极客们参考。第一,供应链弹性决定市场弹性,华为麒麟产能松绑就是最典型的案例。第二,软硬件协同的深度决定高端市场的护城河宽度,鸿蒙+麒麟+红枫的组合已经形成正向飞轮。第三,主动收缩未必是坏事,在成本结构发生根本性变化的时期,敢于放弃增量保住利润,才是真正的长期主义。

2026年的手机市场格局,本质上是一场围绕“技术可控性”和“成本结构优化”的双重竞争。华为能否守住王座?苹果能否完成超越?小米能否在收缩后实现反弹?答案藏在每一季度的出货数据里,更藏在每一家厂商的技术路线选择里。