【深度拆解】美国银行业监管松绑:技术视角下的规则演进与市场传导

2019年,我第一次系统研究美国银行监管框架时,巴塞尔协议Ⅲ还是个让华尔街颤抖的存在。七年过去,监管逻辑正在发生根本性转变。

特朗普政府上台后,美国银行业监管呈现出明确的放松趋势。2026年一季度,美联储将公布《巴塞尔协议Ⅲ》终局规则的新方案,SLR和GSIB附加费方案同步推进。本文从技术层面深度剖析这一轮监管变革的核心逻辑。

资本要求的阶梯式下调

2023年版本的《巴塞尔协议Ⅲ》终局规则堪称严苛。住房抵押贷款风险权重高于国际标准20个百分点,零售类贷款风险权重高出10个百分点。1000亿美元以上大型银行需将资本金提高约16%,8家GSIB更是需要提高19%。

这个方案一出台,华尔街大型银行立即发起密集游说。2024年妥协方案将资本金要求降至9%,特朗普政府上台后,监管方向彻底转向刺激经济增长。2025年修订方案大幅放宽资本金要求,大多数大型银行总体资本金增幅仅为3%至7%,部分持较大投资交易头寸的银行甚至可能获得下调。

补充杠杆率监管的底层逻辑

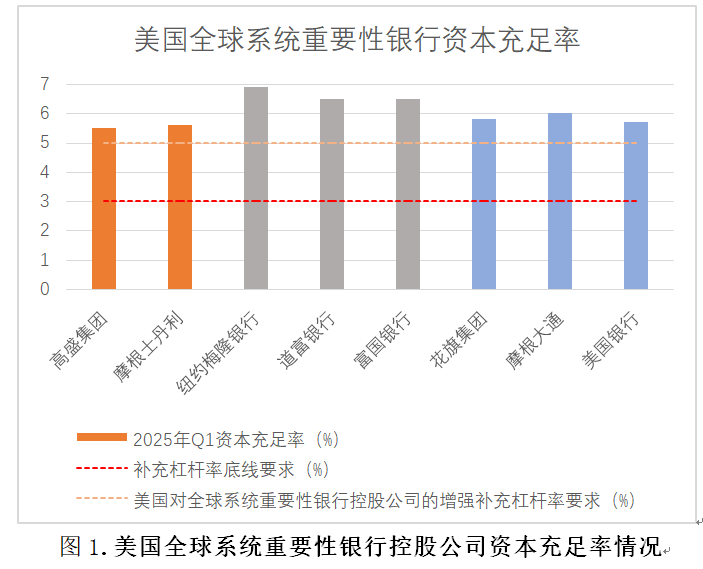

2008年金融危机后引入的杠杆率监管是银行资本监管的核心变量。SLR定义为一级资本净额与调整后表内外资产余额的比率,美国监管基准要求为3%,GSIB母公司和子公司分别适用5%和6%的增强型要求。

技术层面看,杠杆率监管的关键在于"无风险资产"的处理方式。美国要求银行将国债与高风险资产同等对待,这对于持有大量美国国债的大型银行影响显著。以目前约5%的杠杆率水平计算,国债纳入导致约1个百分点的浮动。2025年6月的拟议规则将eSLR标准从"3%+2%"降至"3%+GSIB附加费的50%",母公司eSLR最终要求最低杠杆将从5%降至3.5%至4.25%区间。FDIC于2025年11月26日批准最终规则,eSLR缓冲标准增加了1%的上限上限,进一步降低要求。

总损失吸收能力框架的重构

美联储自2019年起建立的TLAC要求体系包含风险加权和杠杆双重标准。风险加权比率底线为18%,杠杆比率底线为7.5%,高于金融稳定委员会设定的6.75%。

2025年11月的最终规则将TLAC和长期债务要求统一通过补充杠杆率调整。TLAC杠杆缓冲标准从2%降至GSIB附加费的50%。按此计算,美国GSIB的TLAC监管要求将降至1.69万亿美元,降幅约5%;长期债务要求总额将降至6770亿美元,降幅约16%。

其他放松措施的技术影响

2025年12月5日,货币监理署和FDIC撤回2013年杠杆贷款指引,将债务/EBITDA上限从6倍取消。此举直接释放了银行的杠杆融资能力,可能导致私募信贷市场的竞争格局发生变化。2024年末美国私人信贷余额已达1.3万亿美元,接近银行工商业贷款余额的一半。

压力测试改革同样值得关注。2025年10月24日,美联储发布改革提案,提升测试模型透明度并优化设计。银行从被测试方转变为规则参与方,提前披露模型细节可能导致银行优化报表结构,客观上削弱压力测试效力。

市场影响的技术传导路径

监管放松将通过三个主要路径传导至市场:第一,杠杆率监管放松释放超过5万亿美元资产负债表空间,提高大型银行国债持有能力和做市能力;第二,资本要求降低增强银行信贷派生能力;第三,压力测试效力削弱可能导致风险积累。

从历史经验看,2020年3月新冠疫情期间,美联储曾将美国国债和准备金暂时剔除出SLR计算,有效改善了国债市场流动性。当前这轮放松虽然幅度较小,但持续性更强,对市场流动性的边际改善值得关注。