营收数据背离意味着什么?探寻北方长龙上市后的资本轨迹

资本市场的运行逻辑往往隐藏在枯燥的财务报表之下。北方长龙在经历上市后的业绩波动时,其财务数据呈现出一种值得深思的背离现象。从上市首年的亏损到后续年份的营收下滑,公司在资本市场的发展路径并非坦途。这种现象引发了市场对于企业真实盈利能力与财务合规性的深度探讨。

财务数据背离的逻辑分析

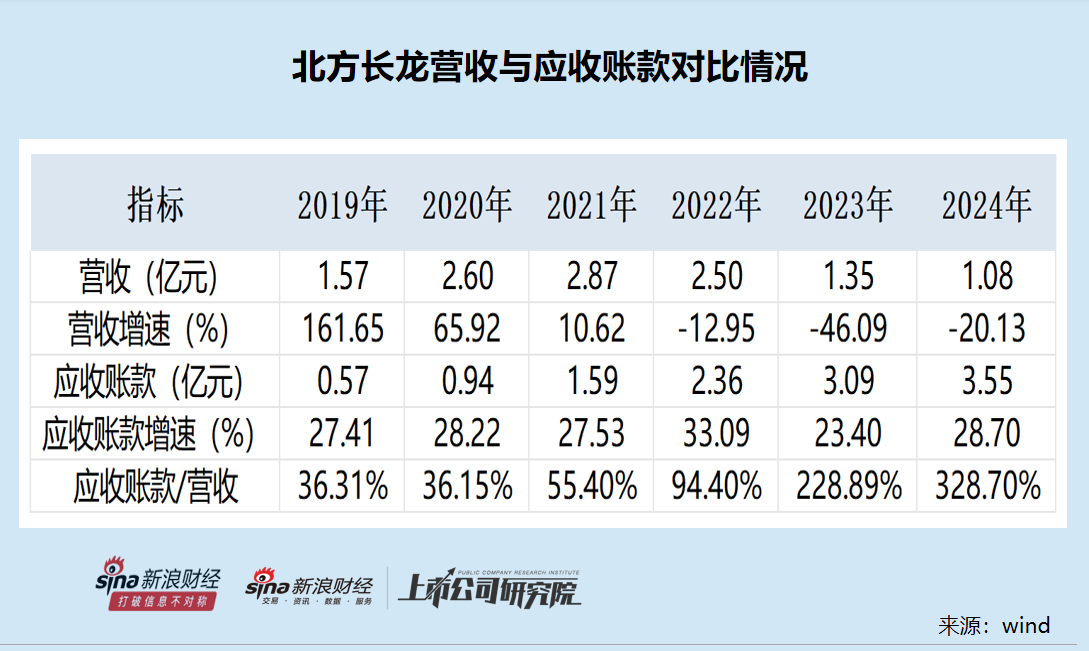

财务报表是企业经营的晴雨表。北方长龙在营收连续下滑的同时,应收账款却呈现出持续增长的态势。这种背离现象在财务分析中通常被视为预警信号。当营收规模缩减而应收账款占比却大幅提升,这暗示着企业的资金回笼周期正在拉长,或者存在收入确认与现金流不匹配的风险。在专业视角下,这种财务结构的失衡需要引起高度重视。

收购策略的假设验证

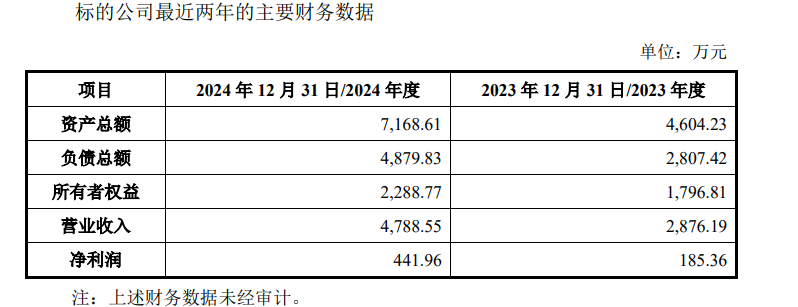

针对北方长龙近期的高溢价收购行为,可以将其视为一种战略性的“防御布局”。假设企业面临强制退市的财务红线,即净利润为负且营收低于一定标准,那么通过收购一家具备一定营收规模的标的公司,便能迅速实现并表,从而在客观上提升上市公司的营收规模。这种操作虽然在法律层面合规,但在资本运作逻辑中,其背后的动机往往并非单纯的产业链整合,更多的是为了规避财务指标触及退市红线。

资本运作的深层影响

企业的资本运作应当服务于长期发展战略,而非短期的指标修饰。当一家企业频繁利用并购手段来调节报表数据时,其核心竞争力的构建可能会被边缘化。投资者在评估此类案例时,应剥离掉账面上的财务数字,关注企业主营业务的真实造血能力。毕竟,资本市场的信任基础在于企业的盈利质量与透明度,而非仅仅是报表上的数字游戏。

企业治理与市场透明度构建

上市公司治理结构的完善是保障投资者权益的基石。对于北方长龙而言,如何通过提升内部管理效率、优化产品结构来扭转业绩颓势,是摆在管理层面前的首要任务。仅仅依靠外部并购来维持经营规模,无法从根本上解决公司面临的结构性问题。未来,市场将持续关注该公司在研发投入、市场拓展以及财务合规性方面的表现,这也是判断其是否具备长期投资价值的关键指标。高质量的信息披露与坦诚的经营策略,才是上市公司赢得资本市场尊重的正确途径。